一、必要性分析

会计专业作为商业社会各类组织财务部门所必需人才的供给主体,在数字经济快速发展和企业对管理会计人才迫切需要的背景下,提高财会类专业学生对前沿信息技术的了解,加强大数据分析与财务专业理论的跨专业交叉融合应用成为会计专业人才培养方案优化必然考虑的内容。

(一)数字经济发展方式对财会人才的要求

数据显示,2019年我国数字经济规模是36万亿,占GDP比重超过三分之一达34.8%。随着大数据、云计算等技术的发展,数字化和智能化将带来未来企业的创变,“未来所有企业或为数字化原生企业或为数字化重生/转型企业”。根据中国商业联合会数据分析专业委员会统计,未来中国基础性数据分析人才缺口将达到1400万,而在BAT企业招聘的各部门职位里,60%以上都在招大数据人才。但高校在财务人才培养上传统财务分析等实践课程内容仍属于小数据量、单指标体系、因果性分析偏多情况,学生无法获取行业大数据量,企业真实内部经营数据权限受限,财务报表仍偏于事后报告,具有诸多弊端,无法为组织机构创造价值。

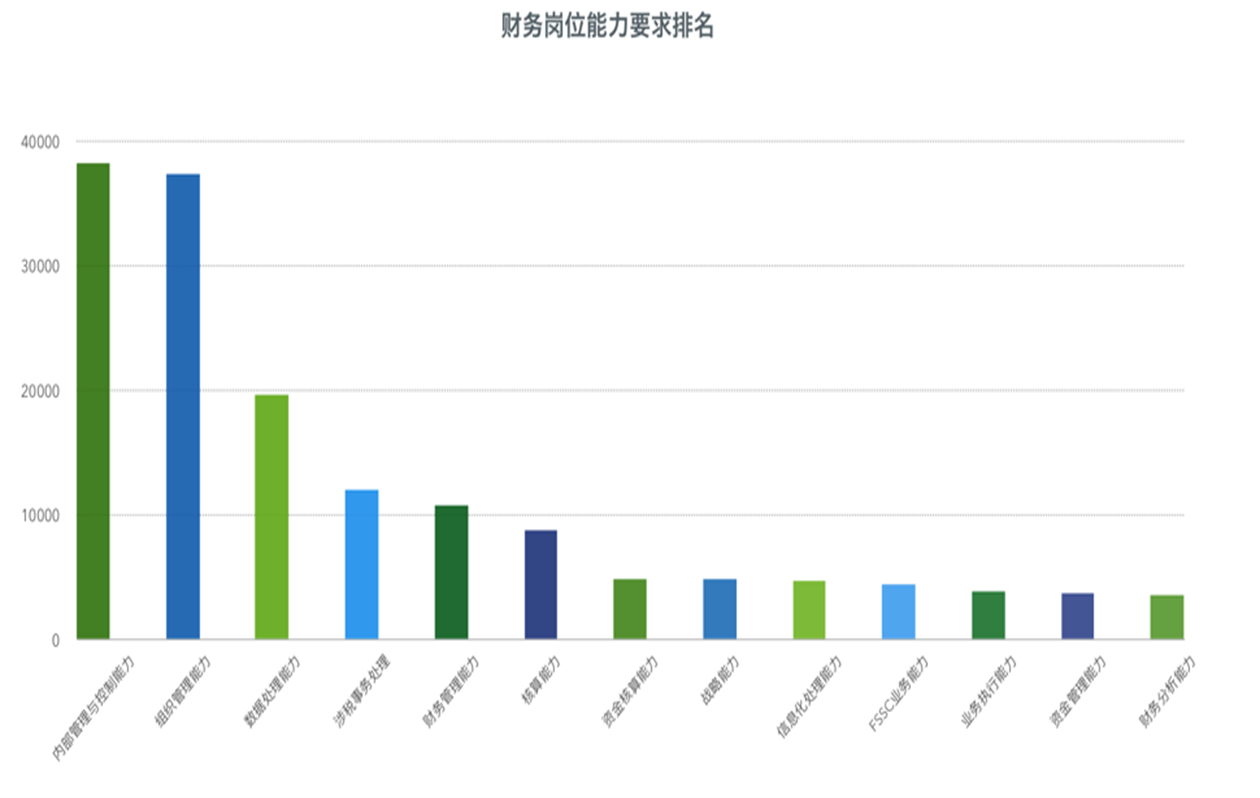

数字化企业中为各部门和股东们提供内外部管理报表、时时的动态数据看板、市场经营预期效益以及经济政治政策环境抗风险能力预测已成为企业迫切的常规需求,《2019年财务人才需求大数据报告》研究表明在岗位技能方面“数据处理能力”位于新型岗位要求的前三位;职业素养前三名依次为解决问题与思辨能力、团队合作能力、ICT 素养。服务区域经济、对接企业需求,更新教学手段、教学内容培养财务相关岗位数据分析、经营问题的解读技能是学生所需,也使专业改革、课程升级迫在眉睫。

(二)会计政策精神对财会人才的要求

财政部《会计改革与发展十三五规划》指出会计的服务对象、服务领域、工作职能、工作手段、工作体制和工作机制都面临着重大转型升级。转型升级的目标包括积极融合新技术、新手段,推动会计核算技术的优化升级。规划指出,要探索会计信息资源有效利用机制,进一步推动各单位会计信息化水平不断提高,不断强化会计工作在信息利用、资本运营、价值管理、内部控制、风险防范等方面的职能作用。其中培养合格的管理会计人才是会计十三五规划转型的关键,高校与企业深入合作开展示范特色专业及实训基地,创新人才培养模式,为服务区域经济提供了坚实有力的人才储备。(三)当前我校会计专业建设的需要

我校会计专业一直重视实践教学在人才培养中的关键作用,会计专业的理论与应用实践,一直紧密围绕国家财会管理政策指引、企业财务管理实践和管理技术更新不断升级。在新时期、新商业、新技术环境,现有实践项目及体系,难以支撑培养合格的、具备企业家精神的财会管理人才,成为我校会计专业发展必须解决的短板。

从专业实践教学体系来讲,现有实验平台多为核算会计类型实验室,缺少管理会计、前沿信息技术在会计领域应用的实验平台补充。

从课程内容迭代升级来讲,信息技术的改革影响各行各业,依据金课高阶性、创新性、挑战度的要求,须与时俱进嵌入大数据对会计行业的影响变革,让学生学有所用,在将来的就业岗位上“不胆怯”“不陌生”。

从“实验内容”方面来讲,目前财务分析实验部分多为事后报表分析,难以满足企业业务需求场景下的时效性、科学预测性,而数字化企业几乎是人人数据看板、业务经理条条市场反馈、总经理时时行业竞争分析。

从“实验数据材料”方面来讲,现有实验项目数据来源单一,数据量级别较小,且多数只聚焦在财务报表字段,业财一体,结合业务数据显示经营规律、发现异常值,才能为管理者决策提供高效服务。

从“实验指标库”方面来讲,现有财务分析在解析分析问题中所用到的指标体系数量较少,受限于人工处理计算公式的复杂程度和工具的运算能力,但通过大数据分析工具可以支持建立财务主题下常用指标体系库从而满足更多需要。

综上所述,企业数字化经营、商业时时智能数据分析早已不是传统单一指标、小数据量级的财务分析实验内容能支撑,急需借助真实的大数据处理技术、国际通用可视化数据分析工具,仿真的财务应用场景来构建学科交叉融合的专业实践教学平台,来塑造未来兼具ICT素养与专业理论的复合型人才、商业精英!